Naujo automobilio įsigijimas - tai ne tik džiaugsmas dėl patogesnių kelionių, bet ir vienas didžiausių finansinių įsipareigojimų. Kai santaupų nepakanka norimai transporto priemonei, tenka svarstyti papildomo finansavimo galimybes. Svarstote apie automobilio įsigijimą, tačiau turimų santaupų neužtenka, o susitaupyti reikiamą pinigų sumą užtruktų per ilgai? Paprastas ir greitas būdas įsigyti automobilį yra pasiskolinti, ir tam galite rinktis lizingą arba paskolą. Nors abu būdai leidžia įsigyti automobilį išsimokėtinai, jų sąlygos, reikalavimai ir galutiniai kaštai skiriasi iš esmės.

Lizingas: kas tai ir kaip veikia?

Paprastai tariant, lizingas, tai išperkamoji arba ilgalaikė automobilio nuoma. Pasirinktą laikotarpį jūs mokate lizingo bendrovei mėnesinį mokestį, o kuomet visą, sutartyje numatytą, sumą sumokate, nuomojamo turto nuosavybė pereina į nuomininko rankas. Lizinguojant automobilį, bankas arba lizingo bendrovė yra transporto priemonės savininkas visą sutarties laikotarpį (dažniausiai 3-7 metus). Jūs esate tik valdytojas.

Savininkas ir valdytojas

Lizingo atveju situacija kitokia nei imant paskolą. Automobilio savininkas visą sutarties laikotarpį yra bankas arba lizingo bendrovė. Jūs esate tik valdytojas. Svarbu žinoti, kad iki sutarties pabaigos automobilio savininku registruojama lizingo bendrovė.

Pradinis įnašas ir KASKO draudimas

Jei neturite sukaupę pradinio kapitalo, automobilių lizingas gali būti sunkiai prieinamas. Lizingo bendrovė prašo turėti bent 10-15 proc. pradinės automobilio sumos. Didesnis pradinis įnašas sumažina lizingo bendrovės riziką, kad klientas nutrauks lizingą arba negalės mokėti įmokų. Kadangi automobilis priklauso bankui, lizinguojant automobilį, KASKO draudimas yra privalomas visą lizingo laikotarpį. Tai dėl to, kad bankas nori apsaugoti savo turtą. Be to, gali būti reikalaujama įrengti atitinkamo lygio signalizaciją, jei pasirinktame automobilyje tokios nėra.

Automobilio amžiaus apribojimai

Lizingo bendrovės dažniausiai finansuoja tik naujesnius automobilius. Įprastas reikalavimas - pasibaigus lizingo sutarčiai, automobilis neturi būti senesnis nei 13-15 metų. Automobilio amžius yra dar vienas svarbus kriterijus, kada rekomenduojama rinktis lizingą, tai nusprendus įsigyti apynaujį automobilį.

Lizingas su likutine verte ir ridos apribojimai

Kitas galimas automobilio įsigijimo būdas - lizingas su likutine transporto priemonės verte. Šis būdas leidžia mokėti ne visą automobilio vertę, bet tik už tiek, kiek juo naudojatės per sutartyje numatytą lizingo laikotarpį iki jo pabaigoje sutartos likutinės vertės - tarsi mokėtumėte nuomos mokestį už naudojimąsi automobiliu. Likutinė vertė kiekvienu atveju gali skirtis, priklausomai nuo konkretaus išsirinkto automobilio, jo įrangos lygio ir sutarties laikotarpio, tačiau ji dažniausiai svyruoja tarp 20-40 proc. visos automobilio vertės. Lizingo su likutine verte sutartyse tradiciškai numatoma ir galutinė automobilio rida, kurią viršijus mažėja transporto priemonės likutinė vertė. Lizingo sutartyse dažnai būna nustatytas ridos limitas. Jei jį viršysite, gali tekti mokėti papildomas išlaidas.

Lizingas “be pabrangimo”: spąstai, kurių nepastebi

Ką daryti pasibaigus lizingo sutarčiai?

Minėti du automobilio įsigijimo lizingu būdai reiškia, kad pasibaigus sutarčiai pirkėjas turi kelis pasirinkimus:

- Jis gali išsipirkti automobilį už sutartą likutinę vertę. Sumokėjus likutinę vertę, automobilis tampa jūsų nuosavybe. Jei automobilis yra geros būklės ir neviršytas ridos limitas, paprastai nereikia mokėti papildomų išlaidų. O jei automobilis yra pažeistas arba rida viršija sutartą limitą, gali būti taikomi papildomi mokesčiai.

- Parduoti jį kitam pirkėjui.

- Grąžinti pardavėjui (jeigu atpirkimo galimybė numatyta sutartyje) ir ieškotis kito automobilio.

- Taip pat su pardavėju galima sutarti iš naujo dėl lizingo naujam laikotarpiui arba išsirinkti naują automobilį ir perimti dalį likutinės vertės į naują sutartį.

Automobilio paskola: lankstus sprendimas

Paskola automobiliui (dar vadinama vartojimo kreditu automobiliui) yra pinigų skolinimasis pirkiniui. Įsigydamas automobilį su paskola, pirkėjas iš karto tampa transporto priemonės savininku, o bankui reguliariai mokamos sutartos įmokos bei palūkanos, taip per numatytą laiką grąžinant visą paskolintą sumą.

Nuosavybė ir pradinio įnašo nereikalavimas

Kai imama paskola automobiliui, jūs tampate transporto priemonės savininku iškart po pirkimo sutarties pasirašymo. Tai yra vienas svarbiausių psichologinių ir teisinių aspektų. Tokiu atveju automobilio įkeisti nereikia. Tuo tarpu paskola be pradinio įnašo yra standartinė praktika imant vartojimo kreditą. Jos neprireiks, kreditorius gali suteikti 100 % pirkinio vertės. Nereikia turėti sukaupus santaupų, kad galėtumėte pasiimti paskolą.

Automobilio amžius ir tipas

Imant paskolą, automobilio amžius dažniausiai nėra ribojamas. Paskolos automobiliui paslauga tradiciškai aktualesnė renkantis mažesnės vertės ar didesnio amžiaus transporto priemonę. Pavyzdžiui, vidutiniškai tokios paskolos suma siekia apie 6,5 tūkst. eurų. Maksimali galima paskolos automobiliui suma siekia 20 tūkst. eurų. Paskolos atveju nenumatomi jokie apribojimai dėl pirkinio ypatybių, įskaitant jo amžių. Tai leidžia įsigyti ir istorinius ar retus automobilius, kurių lizingo bendrovės dažnai nefinansuoja.

KASKO draudimas ir ankstyvas grąžinimas

Pasirinkus vartojimo kreditą automobiliui, KASKO draudimas yra rekomenduojamas, bet neprivalomas. Jūsų automobilis, jūsų sprendimas, kaip jį drausti! Nusprendus įsigytą automobilį parduoti anksčiau laiko, kuomet dar nesate išmokėję visos paskolos sumos, nereikia papildomai informuoti apie tai kreditoriaus ir gauti iš jo sutikimą. Pagal Lietuvos ir ES įstatymus, vartotojas turi teisę grąžinti vartojimo kreditą anksčiau laiko be didelių baudų. Dažniausiai taikomas minimalus administravimo mokestis (pvz., 0,5-1 % nuo likusios sumos), o sutaupote visus būsimus palūkanų mokėjimus.

Greitas procesas

Dar vienas privalumas, renkantis paskolą automobiliui, yra itin greitas ir paprastas pinigų gavimo procesas. Pinigai jus pasiekti gali per labai trumpą laiką - per 5 ar net 15 minučių. Pateikus paraišką norimai paskolos sumai ir terminui, kredito bendrovė įvertina paraišką ir jūsų kreditingumą. Jeigu sprendimas teigiamas, pinigai pervedami tiesiai į nurodytą sąskaitą.

Lizingas ir paskola: pagrindiniai skirtumai ir palyginimas

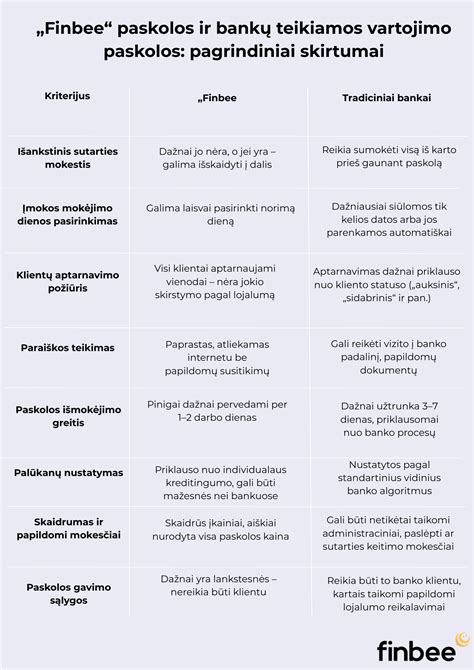

Nors lizingas ir paskola yra du populiarūs būdai finansuoti automobilio įsigijimą, jų esminiai skirtumai lemia, kuris pasirinkimas bus tinkamesnis konkrečiai situacijai.

Nuosavybė ir atsakomybė

- Paskola: Jūs tampate transporto priemonės savininku iškart po pirkimo sutarties pasirašymo. Tai vienas svarbiausių psichologinių ir teisinių aspektų. Kai jūsų automobilio paskola bus visiškai išmokėta, jūs tampate teisėtu automobilio savininku.

- Lizingas: Automobilio savininkas visą sutarties laikotarpį yra bankas arba lizingo bendrovė. Jūs esate tik valdytojas. Jūs nesukuriate automobilio nuosavo kapitalo.

Pradinis įnašas ir mėnesinės įmokos

- Paskola: Dažniausiai vartojimo paskola automobiliui suteikiama be pradinio įnašo. Mėnesinės įmokos paprastai būna didesnės, nes apima visą paskolos sumą su palūkanomis. Jūs iš esmės „nusiperkate“ automobilį iš karto.

- Lizingas: Reikalingas pradinis įnašas, kuris paprastai sudaro 10-15 proc. automobilio vertės. Mėnesinės įmokos dažniausiai būna mažesnės, nes apima tik dalį automobilio vertės nusidėvėjimo, o ne visą automobilio kainą.

Palūkanos ir bendros išlaidos

- Paskola: Taikomos didesnės nei lizingo palūkanos. Tačiau, perkant 5000 Eur vertės automobilį, KASKO draudimas per 5 metus gali kainuoti dar 1500-2000 Eur, jei jis būtų privalomas, ko paskolos atveju nėra.

- Lizingas: Pagrindinis lizingo privalumas - kaina. Kadangi automobilis priklauso bankui, rizika kreditoriui yra mažesnė. Todėl automobilių lizingas dažniausiai siūlo mažesnes metines palūkanas nei vartojimo paskolos.

Draudimas ir automobilio amžius

- Paskola: KASKO draudimas yra rekomenduojamas, bet neprivalomas. Automobilio amžius dažniausiai nėra ribojamas.

- Lizingas: KASKO draudimas yra privalomas visą lizingo laikotarpį. Lizingo bendrovės dažniausiai finansuoja tik naujesnius automobilius.

Laisvė ir lankstumas

- Paskola: Suteikia laisvę ir lankstumą, kurio dažnai reikia perkant naudotą transporto priemonę. Jums nereikia derinti konkretaus automobilio su banku, daryti turto vertinimo ar laukti patvirtinimo. Galite pirkti automobilį iš turgaus, skelbimų portalo ar net kaimyno. Neribojama rida. Galite perparduoti arba prekiauti automobiliu, kada tik norite.

- Lizingas: Sudarius nuomą, jums taikomi tam tikri apribojimai, pavyzdžiui, didžiausia leistina rida. Rida apribojimai dažnai svyruoja nuo 10 000 kilometrų iki 20 000 kilometrų per metus. Jei viršysite ridos limitą, grąžindami automobilį turėsite sumokėti mokestį.

Kredito istorijos svarba

Nesvarbu, ar tai lizingas, ar paskola, jūsų kredito istorija yra lemiamas veiksnys. Lizingo atveju vertinimas dažnai griežtesnis. Bankas vertina ne tik jūsų pajamas, bet ir automobilio likvidumą. Jei praeityje turėjote nedidelių vėlavimų mokėti įmokas, gauti lizingą gali būti sunkiau nei vartojimo paskolą.

Kada rinktis lizingą, o kada - paskolą?

Sprendimas „lizingas ar paskola“ priklauso ne tik nuo norų, bet ir nuo matematikos bei individualių poreikių. 2021 m. „Swedbank“ užsakymu atlikta apklausa parodė, kad ir automobilio finansinis lizingas, ir paskola yra paplitę ir gyventojų naudojami automobilio įsigijimo būdai. Šiuo metu naudojamą automobilį su paskola yra įsigiję 8 proc. respondentų, o 11 proc. gyventojų dėl paskolos kreipsis rinkdamiesi savo kitą transporto priemonę. Atitinkamai, 12 proc. tyrimo dalyvių atsakė jau pasinaudoję lizingo paslauga, o 23 proc. ketinantys tai padaryti ateityje. Norint žinoti, kurį finansavimo būdą ir kada geriau rinktis, svarbu sau atsakyti į keletą pagrindinių klausimų: kokia numatoma pirkinio vertė, kokio dydžio suma kas mėnesį nesukels jūsų biudžetui didelių iššūkių, ar turėsite sukaupę pradinį įnašą, o galbūt rinksitės įsigyti istorinį automobilį.

Naujiems ir mažai naudotiems automobiliams

Finansinio lizingo paslauga dažniausiai pasirenkama perkant naujesnius arba didesnės vertės automobilius, nes finansavimo suma nėra ribojama, jei tai leidžia gyventojo pajamos. „Swedbank“ duomenys rodo, kad vidutinė lizingu perkamos transporto priemonės vertė siekia apie 19 tūkst. eurų. Tai atitinka naujo kompaktiško hečbeko arba maždaug 5 metų amžiaus vidutinio dydžio premium segmento miesto visureigio kainą. Vidutinė lizingo sutarties trukmė siekia apie 5 metus, tad atsižvelgus į vidutinę finansuojamą lizingo sumą, tokiu atveju mėnesio įmoka sudaro apie 335 eurų.

Mažesnės vertės ar didesnio amžiaus transporto priemonėms

Paskolos automobiliui paslauga tradiciškai aktualesnė renkantis mažesnės vertės ar didesnio amžiaus transporto priemonę. Jums nereikia derinti konkretaus automobilio su banku, daryti turto vertinimo ar laukti patvirtinimo. Galite pirkti automobilį iš turgaus, skelbimų portalo ar net kaimyno. Ši paslauga patogesnė, kai, pavyzdžiui, reikalinga sąlyginai nedidelė suma greta jau sukauptos, o galimybės greitai papildomai susitaupyti nėra. Pavyzdžiui, perkant 5000 Eur vertės automobilį, lizingo bendrovės tokios mažos sumos dažnai nefinansuoja arba taiko aukštus minimalius mokesčius.

Ekologiško transporto finansavimas

Automobilių finansavimas stipriai orientuotas į ekologiją. Nors palūkanos gali būti šiek tiek didesnės nei lizingo, paskola elektromobiliui suteikia lankstumo gaunant APVA paramą. Tai didžiausias privalumas jauniems vairuotojams ar šeimoms, kurioms automobilio reikia „čia ir dabar“, bet nėra galimybės sumokėti kelių tūkstančių eurų avanso.

Mokesčių lengvatos verslo reikmėms

Teisiškai kalbant, verslo kelionėms leidžiama naudotis lizingu išsinuomotu automobiliu. Tiesą sakant, galbūt galėsite nurašyti lizingu įsigytą automobilį nuo mokesčių, jei automobilis daugiausia naudojamas verslo reikmėms. Tačiau atkreipkite dėmesį į nuomos sutarties ridos apribojimus.

Svarbūs aspektai renkantis

Pasidomėkite automobilio įsigijimo galimybėmis. Prieš priimdami sprendimą, atidžiai palyginkite skirtingų finansavimo įstaigų siūlomas sąlygas. Renkantis įvertinkite ne tik mėnesines išmokas, bet ir visas papildomas išlaidas, tokias kaip draudimas, techninė apžiūra ir degalai. Atidžiai perskaitykite lizingo arba paskolos sutartį, kad suprastumėte visas sąlygas ir įsipareigojimus. Galiausiai, reikia įvertinti ir tai, kad laikui bėgant automobilio vertė mažėja.

Lizingas “be pabrangimo”: spąstai, kurių nepastebi

Apibendrinimas

Geriau suprantant automobilio paskolos ir lizingo niuansus galima priimti jums tinkamiausią sprendimą, atitinkantį jūsų gyvenimo būdą ir finansinius tikslus. Jei vertinate nuosavybę ir ilgalaikį sąnaudų taupymą, automobilio paskola gali būti geresnis pasirinkimas. Atsargiai apsvarstę kiekvieno privalumus ir trūkumus, galite pasirinkti finansavimo planą, kuris geriausiai atitinka jūsų poreikius. Nesvarbu, ar pasirinksite automobilio paskolą su jos stabilumu ir vertės kaupimu, ar lizingą su jo lankstumu ir mažesnėmis įmokomis, įsitikinkite, kad jis atitinka jūsų biudžetą ir ilgalaikius planus. Su šiuo išsamiu gidu dabar esate pasiruošę priimti geriausią sprendimą dėl savo automobilio finansavimo.

tags: #automobilio #pirkimas #kas #naudingiau #lizingas #ar