Įmonės veikloje patiriami automobilio įvykiai ir su jais susijusios išlaidos kelia klausimų dėl jų priskyrimo leidžiamiems atskaitymams. Šioje straipsnio dalyje aptarsime, kaip apmokestinimo požiūriu vertinamos transporto priemonių eksploatavimo, draudimo, avarijų bei su tuo susijusių išmokų sąnaudos, remiantis Pelno mokesčio įstatymo (PMĮ) nuostatomis.

Leidžiami atskaitymai bendrai (PMĮ 17 str.)

Leidžiamiems atskaitymams priskiriamos visos faktiškai patirtos vieneto įprastinės veiklos sąnaudos, būtinos šio vieneto pajamoms uždirbti ar ekonominei naudai gauti. Apskaičiuojant vieneto pelno mokesčio bazę, visos to vieneto veikloje patirtos sąnaudos, jeigu jos susijusios su pajamų uždirbimu iš tos veiklos, yra leidžiami atskaitymai, jeigu PMĮ nenustato ko kita.

Leidžiamiems atskaitymams taip pat priskiriamos visos išlaidos darbuotojų naudai, jeigu ši darbuotojų gauta nauda pagal LR gyventojų pajamų mokesčio įstatymo nuostatas yra gyventojų pajamų mokesčio objektas. Individualios įmonės, tikrosios ūkinės bendrijos, komanditinės ūkinės bendrijos ar mažosios bendrijos leidžiamiems atskaitymams taip pat priskiriama suma, nuo kurios pagal Valstybinio socialinio draudimo įstatymo nuostatas skaičiuojamos ir mokamos vieneto dalyvio (savininko ar nario) valstybinio socialinio draudimo įmokos.

Automobilių eksploatavimo ir naudojimo išlaidos

Sunaudotų degalų (kuro) ir elektros įsigijimo kaina, taip pat kitos degalus (kurą) ir elektrą naudojančios priemonės eksploatavimo išlaidos (pvz., naudojant įmonės veikloje automobilį - perduotų naudoti tepalų, padangų, plovimo medžiagų, filtrų, įvairių smulkių detalių įsigijimo kaina ir kt.) priskiriamos prie leidžiamų atskaitymų. Leidžiamiems atskaitymams galima priskirti tik faktiškai sunaudotą (siejamą su įmonės pajamų uždirbimu) degalų (kuro) ir elektros kiekį, neviršijant nustatyto norminio kiekio.

Degalų ir eksploatacinių medžiagų sunaudojimo įforminimas

Atsižvelgdamas į veiklos pobūdį ir kitas darbo sąlygas, vienetas pats nusistato, kokiais dokumentais, patvirtintais atsakingų asmenų parašais, turi būti įforminamas degalų (kuro) ir elektros bei kitų su degalus (kurą) ir elektrą naudojančių priemonių eksploatavimu susijusių medžiagų sunaudojimas. Pavyzdžiui, gali būti naudojami degalų (kuro) ir elektros nurašymo aktai, degalų (kuro) ir elektros sunaudojimo ataskaitos ir pan. Tokiu būdu degalų ir kitos su autotransporto priemonių naudojimu susijusios sąnaudos leidžiamais atskaitymais gali būti pripažintos ir be automobilio kelionės lapų (t. y. dokumentų, kuriuose detaliai nurodyti maršrutai, kuriais automobilis važiavo).

Automobilio naudojimas darbuotojo asmeniniams poreikiams

Jeigu įmonė leidžia darbuotojui naudotis įmonei priklausančiu automobiliu ne tik darbo tikslais ir toks automobilio naudojimas pripažįstamas darbuotojo pajamomis natūra GPM tikslais, kurios apmokestinamos kaip su darbo santykiais susijusios pajamos, leidžiamiems atskaitymams gali būti priskiriamos visos šio automobilio nusidėvėjimo, draudimo, eksploatavimo ir remonto išlaidos. Leidžiamiems atskaitymams taip pat gali būti priskirtos kuro įsigijimo išlaidos. Be to, leidžiamiems atskaitymams gali būti priskiriamos mokėtino į biudžetą PVM sąnaudos, kai šis PVM apskaičiuojamas nuo darbuotojo pajamų natūra sumos pagal PVMĮ nuostatas (dėl suvartojimo privatiems poreikiams).

Pažymėtina, kad degalai, skirti darbuotojo kelionei į darbą ir iš darbo, yra jo pajamos ir apmokestinamos kaip darbo užmokestis.

Draudimo įmokos ir jų apmokestinimas

Sąnaudomis, priskiriamomis prie leidžiamų atskaitymų, laikomos draudimo įmokos, jeigu draudimo objektas susijęs su įmonės pajamų uždirbimu. Draudimo objektas gali būti turtiniai interesai, susiję su turto valdymu, naudojimu, disponavimu, su draudėjo padaryta žala fizinio ar juridinio asmens turtui.

Privalomasis civilinės atsakomybės draudimas

Transporto priemonių savininkų ir valdytojų civilinės atsakomybės privalomojo draudimo įmokos priskiriamos leidžiamiems atskaitymams tuo atveju, jei įmonė transporto priemonę naudoja savo veikloje pajamoms uždirbti. Pagal nuomos arba lizingo (finansinės nuomos) sutartis naudojamos transporto priemonės civilinės atsakomybės privalomojo draudimo įmokos (premijos) taip pat pripažįstamos leidžiamais atskaitymais, neatsižvelgiant į tai, kad draudimo liudijimo (poliso) eilutėje „Draudėjas“ įrašyti transporto priemonės savininko, o ne nuomininko, apdraudusio transporto priemonę, duomenys.

Jeigu transporto priemonės nuomos terminas trumpesnis už draudimo liudijimo (poliso) sutartyje nustatytą tos transporto priemonės civilinės atsakomybės privalomojo draudimo laikotarpį arba, kai nepasibaigus transporto priemonės civilinės atsakomybės privalomojo draudimo laikotarpiui, lizingo (finansinės nuomos) sutartis nutraukiama, prie leidžiamų atskaitymų priskiriama draudimo įmokų (premijos) dalis, proporcingai tenkanti nuomotos transporto priemonės naudojimo laikotarpiui. Šioms draudimo sąnaudoms pagrįsti nuomininkas turi turėti draudimo sutarties (poliso) kopiją.

Kitos draudimo įmokos

Vienetų patirtos draudimo įmokų sąnaudos, būtinos pajamoms uždirbti ar ekonominei naudai gauti, pripažįstamos leidžiamais atskaitymais, neatsižvelgiant į tai, ar šių įmokų gavėjai yra Lietuvos vienetai, ar užsienio vienetai.

Pavyzdžiui, įmonė gali drausti bendrąją civilinę atsakomybę už nuostolius (žalą), kurie gali būti padaryti tretiesiems asmenims arba jų turtui. Tokiu atveju įmonė apsidraudžia pati (apdraudžia savo atsakomybę trečiųjų asmenų atžvilgiu), nors įvykus draudiminiam įvykiui nuostoliai kompensuojami tretiesiems asmenims.

Jei įmonė apdraudžia darbuotoją investiciniu gyvybės draudimu, o sutartyje naudos gavėjas yra įmonė, tokios draudimo įmokos gali būti priskiriamos vieneto leidžiamiems atskaitymams. Tuo atveju, kai vienetas gauna draudimo išmoką ne dėl draudiminio įvykio, bet pasibaigus jo naudai sudarytai investicinio gyvybės draudimo sutarčiai, visą gautą (gautiną) išmokos sumą vienetas turi priskirti apmokestinamosioms pajamoms. Tačiau gyvybės draudimo sutarties laikotarpiu uždirbtos investicijos pajamos ar patirtos investicijos sąnaudos, apskaičiuojant apmokestinamąjį pelną, nėra pripažįstamos.

Autoįvykio išlaidos ir draudimo išmokos

Sugadinti automobilį pakliuvus į eismo įvykį, nėra itin maloni patirtis. Laimei, jei nukenčia tik turtas, nuo finansinių nuostolių įprastai gelbsti transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas. Draudimo išmoka, gauta padengti automobiliui padarytą žalą, paprastai laikoma neapmokestinamosiomis pajamomis. Tai reiškia, kad ji nedidina apmokestinamojo pelno. Pelno mokesčio įstatymo 12 straipsnyje pateikiamas neapmokestinamųjų pajamų sąrašas, kuriam dažnai priskiriamos ir draudimo išmokos už patirtą žalą.

Žalos registravimas apskaitoje ir deklaravimas

Kiekvienu atveju, kai įvyksta draudiminis įvykis, svarbu atlikti šiuos veiksmus:

- Registravimas apskaitoje: Gauta draudimo išmoka apskaitoje mažina patirtas remonto sąnaudas arba kitas su žala susijusias sąnaudas. Jeigu įmonė nuspręstų automobilio neremontuoti, draudimo išmoka vis tiek būtų laikoma neapmokestinamosiomis pajamomis. Iš draudimo bendrovės gautos ar gautinos sumos registruojamos mažinant pripažintas sąnaudas, susijusias su patirta žala.

- Deklaravimas PLN204: Informacija apie gautas draudimo išmokas turi būti pateikta atitinkamose mokesčių deklaracijose, pavyzdžiui, PLN204.

Jei draudimas atlygina žalą pagal pateiktus dokumentus (remonto, detalių), tai tomis išlaidomis negalima mažinti apmokestinamojo pelno. O jei įtraukėte į sąnaudas, tuomet reikia ir draudimo išmoką apmokestinti.

Remonto išlaidos, frančizė ir naujų detalių nusidėvėjimas

Jeigu remonto metu turto naudingosios savybės nebuvo pagerintos ar tarnavimo laikas neprailgintas, remonto išlaidos gali būti priskiriamos remonto sąnaudoms ir atskaitomos iš pajamų tuo mokestiniu laikotarpiu, kurį jos faktiškai patiriamos. Tačiau, jeigu draudimo įmonė kompensavo automobilio remonto išlaidas, ta dalis, kurią kompensavo draudimas, priskiriama neleidžiamiems atskaitymams (kaip neapmokestinamosios pajamos), o nepadengta dalis (frančizė) gali būti priskiriama leidžiamiems atskaitymams.

Frančizė ir naujų detalių nusidevėjimo suma yra aktualiausia draudimo kompanijai, juk ji apskaičiuoja išmoką. Nors draudimas gali atminusavęs „naujų detalių nusidėvėjimo sumą“, reikia vertinti, ar ši suma gali būti pripažįstama leidžiamais atskaitymais. Dažnu atveju frančizė, kaip įmonės patirtas nuostolis, kuris nepadengiamas draudimo, gali būti traktuojama kaip leidžiamas atskaitymas, jeigu atitinka PMĮ reikalavimus.

Pavyzdys: UAB X 2004 m. vasario mėnesį įsigijo lengvąjį automobilį. 2004 m. liepos mėnesį automobilis buvo apgadintas avarijoje. UAB X suremontavo automobilį ir už tai autoremonto įmonei apmokėjo 20 000 Lt, kuriuos draudimo įmonė kompensavo bendrovei. Šiuo atveju UAB X neapmokestinamosioms pajamoms gali priskirti 20 000 Lt sumą.

Jeigu draudimo bendrovė tiesiogiai apmoka už auto remontą (pvz., išmokos suma 3162.71 Lt), ši suma dedama į neleidžiamus atskaitymus (kaip neapmokestinamosios pajamos). Franšizės suma (pvz., 1200 Lt) yra įmonės patirtas nuostolis, kuris nepadengiamas draudimo, ir gali būti traktuojamas kaip leidžiamas atskaitymas, jeigu atitinka PMĮ reikalavimus.

Turto praradimo nuostoliai

Jeigu įmonė patiria nuostolių dėl turto praradimo (pvz., automobilis pavogtas ir nebeatsigautas), ir gauna draudimo išmoką, ši išmoka yra neapmokestinamosios pajamos. Tačiau pats turto praradimo nuostolis, kurio nepadengia draudimas, gali būti laikomas neleidžiamais atskaitymais. Nurašius nepataisomai sugadintą automobilį, jo likutinė vertė taip pat turi būti laikoma neleidžiamais atskaitymais.

Pavyzdys: UAB X įsigijo krovininį automobilį. Dėl įvykusios avarijos automobilis visai sudaužomas ir neremontuotinas. Tarkim, automobilio likutinė vertė sudarė 102 500 Lt. UAB X dėl draudiminio įvykio finansinėje atskaitomybėje užfiksavo 102 500 Lt nuostolį (nurašė automobilio likutinę vertę). Nors draudimo išmoka viršijo finansinėje atskaitomybėje fiksuotus nuostolius, tačiau tokia išmoka neapmokestinama, nes ji neviršija žalos, apskaičiuotos draudimo sutartyje nustatyta tvarka. Tačiau atsižvelgiant į tai, kad draudimo įmonė UAB X kompensavo dėl automobilio praradimo patirtus nuostolius, automobilio nurašymo nuostoliai, apskaičiuojant apmokestinamąjį pelną, priskiriami neleidžiamiems atskaitymams.

Prekinės vertės sumažėjimas

Dėl eismo įvykio metu patirtų sugadinimų gali sumažėti automobilio prekinė vertė. Tai apibrėžiama kaip transporto priemonės negrįžtamas vertės sumažėjimas dėl remonto, dažymo ar nepašalintų pažeidimų, įskaitant transporto priemonės istorijos pasikeitimą dėl įvykio fakto, palyginti su transporto priemonės verte iki apgadinimo.

Prekinės vertės sumažėjimą privalo atlyginti kaltininko civilinės atsakomybės draudimas. Nors teisiniame reglamentavime nėra aiškių nuorodų, kad nukentėjęs asmuo turi teisę reikalauti iš draudiko ir minėto prekinės vertės sumažėjimo, rekomenduojama pasirūpinti nepriklausomo vertintojo išvada. Prekinės vertės netekimas apskaičiuojamas ne senesnėms kaip 5 metai nuo pirmos registracijos transporto priemonėms, o kompensacijos suma dažnu atveju gali būti pakankamai reikšminga.

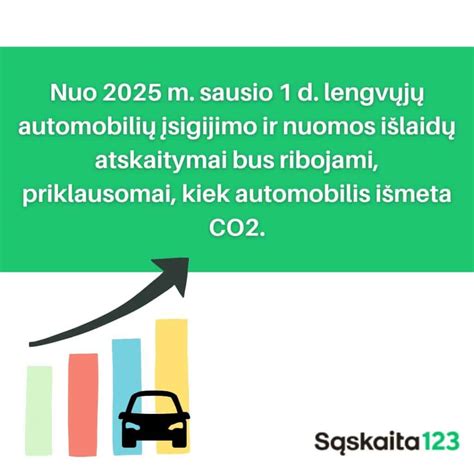

Nauji lengvųjų automobilių įsigijimo ir nuomos išlaidų ribojimai (nuo 2025 m.)

Nustatyti ribojimai taikomi įsigyjamiems automobiliams (varomiems benzinu, elektra ar kitu kuru), kurie pagal Motorinių transporto priemonių ir jų priekabų kategorijų ir klasių pagal konstrukciją reikalavimus yra įregistruoti kaip lengvieji automobiliai (M1 klasė). Šie ribojimai taikomi automobiliams, įsigytiems ar išsinuomotiems nuo 2025 m. sausio 1 d., apskaičiuojant ir deklaruojant 2025 metų ir vėlesnių mokestinių laikotarpių pelno mokestį.

Lengvojo automobilio įsigijimo kainos priskyrimui sąnaudoms, mažinančioms pajamas, būtina įvertinti nustatytus išmetamo CO2 kiekio intervalus:

| Išmetamas CO2 kiekis, g/km | Iš pajamų atskaitoma lengvojo automobilio įsigijimo kainos dalis (eurais), neviršijanti: |

|---|---|

| 0 | 75 000 |

| 1-130 | 50 000 |

| 131-200 | 25 000 |

| 201 ir daugiau | 10 000 |

Lengvojo automobilio išmetamas anglies dioksido (CO2) kiekis nustatomas vadovaujantis Lietuvos Respublikos motorinių transporto priemonių registracijos mokesčio įstatyme nurodyta tvarka, taikoma nustatant Kelių transporto priemonių registre registruojamų motorinių transporto priemonių išmetamą anglies dioksido (CO2) kiekį. Kai įsigyto lengvojo automobilio įsigijimo kaina yra didesnė nei PMĮ 30-2 str. nustatyta riba, viršijanti suma bus neleidžiami atskaitymai.

Automobilių vagysčių statistika ir kompensacijos

Lietuvos Policijos duomenimis, automobilių ir jų dalių vagysčių sistemingai mažėja. Draudikai tikina, kad per metus kompensacijos ne sumažėjo, o gerokai padidėjo. Specialistai teigia, kad vienas veiksnių, lemiančių tokį ryškų žalų pokytį - lietuviai vairuoja vis naujesnius ir brangesnius automobilius.

Dažniausiai savininkai pasigenda galinio vaizdo veidrodėlių, multimedijos ar navigacijos įrenginių, priekinių žibintų, vairuotojo oro pagalvių, prietaisų skydelių. Pačių vagysčių skaičius mažėja dėl keleto veiksnių, iš kurių pirmasis - automobilių gamintojai į savo gaminius integruoja vis daugiau apsaugos priemonių.

| Metai | Užfiksuoti įvykiai | Vidutinė kompensacijos suma |

|---|---|---|

| 2022 | 331 | ~8 tūkst. EUR |

| 2023 | 288 | ~13,5 tūkst. EUR |

Kiti su automobiliais susiję apmokestinimo niuansai

- Baudos: Už darbuotojo padarytą pažeidimą sumokėta bauda gali būti pripažįstama darbuotojo pajamomis natūra.

- Lizingo nuostoliai: Grąžinant automobilį lizingo bendrovei, įmonės patirti nuostoliai leidžiamais atskaitymais nepripažįstami.

- Garantijos pratęsimas: Garantijos pratęsimo paslauga laikoma draudimo paslauga ir PVM neapmokestinama.

- Techninė apžiūra: Techninė apžiūra - tai vienkartinė paslauga, kurios išlaidos paprastai priskiriamos leidžiamiems atskaitymams.

tags: #auto #ivykio #islaidos #ar #leidziami #atskaitymai