Eismo įvykis yra neretai pasitaikanti vairavimo dalis, po kurio dažnai susiduriama su padidėjusiomis transporto priemonės draudimo išlaidomis. Kiek išauga draudimo įmokos po eismo įvykio, priklauso nuo įvairių veiksnių, tokių kaip avarijos sunkumas, vairuotojo draudimo istorija, šalis, kurioje įvykis įvyko, ir kt.

Veiksmai po eismo įvykio

Pagalba sužeistiesiems ir policijos kvietimas

Jei avarijos metu nukentėjo žmogus, kuo greičiau padėkite nukentėjusiam arba iškvieskite greitąją medicinos pagalbą.

Kada į įvykio vietą būtina kviesti policiją? Jeigu eismo įvykis įvyko užsienyje, būtina pranešti policijai. Policiją kviesti taip pat reikia, kai neaišku, kas yra kelių eismo įvykio kaltininkas.

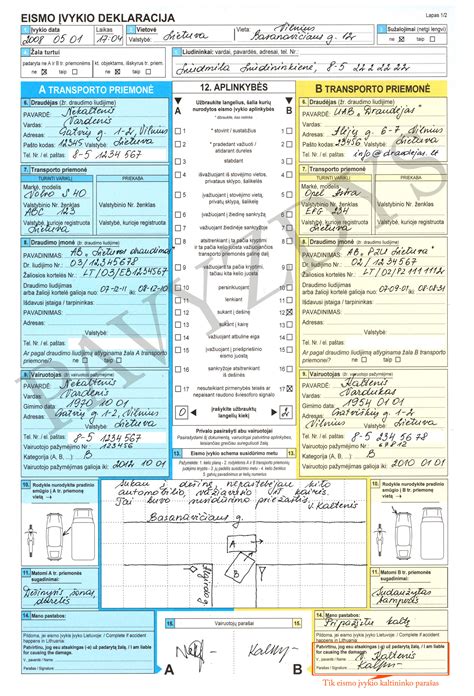

Eismo įvykio deklaracijos pildymas

Jeigu avarijos metu sužeistųjų nėra, bet yra apgadintos transporto priemonės, eismo įvykio dalyviai turi užpildyti eismo įvykio deklaraciją. Pildymui rinkitės oficialią elektroninę eismo įvykio deklaraciją draudimoįvykiai.lt.

Popierinės eismo įvykio deklaracijos komplektą sudaro du vienodi save kopijuojantys blankai, todėl pildant deklaraciją nebūtina pildyti abiejų blankų atskirai, užtenka pirmąjį deklaracijos blanką užpildyti abiem eismo įvykio dalyviams - kiekvienam savąją dalį. Eismo įvykio dalyviai nenurodo savo telefono numerių, el. pašto. Kai nė vienas eismo įvykio dalyvis neturi eismo įvykio deklaracijos, galima naudoti paprasto švaraus popieriaus lapą, kuriame turi būti nurodoma eismo įvykio data, laikas, vieta, eismo įvykio dalyviai bei jų transporto priemonių duomenys, eismo įvykio dalyvių transporto priemonėms padaryti sugadinimai, nupiešiama eismo įvykio schema, pateikiama informacija apie eismo įvykio dalyvių civilinę atsakomybę apdraudusias draudimo bendroves, turimus draudimo dokumentus, patvirtinant aprašytas eismo įvykio aplinkybes visų eismo įvykio dalyvių parašais.

Jei esate įvykio kaltininkas, registruokite įvykį internetu, jei pildėte el. deklaraciją. Pranešimą apie draudimo įvykį rekomenduojame pildyti prisijungus prie interneto banko, šiuo atveju dalis informacijos bus užpildyta automatiškai. Jei iš Jūsų reikės papildomos informacijos ar dokumentų, apie tai bus pranešta šioje pranešimo formoje nurodytu Jūsų el. pašto adresu. Informaciją apie tolimesnius žingsnius išsiųsime el. paštu.

Jeigu policija nevyksta į eismo įvykį, užpildykite eismo įvykio deklaraciją (gali būti pildoma tiek lietuviška, tiek ES valstybės deklaracija). Svarbiausia, kad deklaracijoje būtų užpildyti visi privalomi laukai: kito vairuotojo draudimo bendrovės duomenys, transporto priemonės duomenys, vairuotojo duomenys. Jeigu kaltininkas nėra aiškus, neprisiimkite kaltės ir nepasirašykite laukelyje (deklaracijos 14 punkte), kuriame prisiimate kaltę, pasirašykite tik deklaracijos viduryje (deklaracijos 15 punkte). Kaltininkas deklaracijos formoje turi pasirašyti du kartus.

Atkreipiame dėmesį, kad deklaracijos blankuose vartojama vietinė šalies kalba. Pavyzdžiui, Vokietijoje gausite vokišką eismo įvykio deklaracijos formą. Rekomenduojama pasitikslinti, kur kokią informaciją įrašyti.

Eismo įvykio schemos braižymas

Kaip taisyklingai nubraižyti eismo įvykio schemą? Būtina nurodyti kelio ženklus, gatvių pavadinimus, kitą naudingą informaciją, jei ji žinoma.

Pranešimas draudimo bendrovei

Nutikus eismo įvykiui, praneškite apie jį nedelsdami, bet ne vėliau kaip per 3 darbo dienas nuo eismo įvykio, trumpuoju telefonu 19111 arba užpildykite pranešimą internetu. Per 3 darbo dienas nuo eismo įvykio dienos raštu, telefonu ar el. paštu praneškite apie įvykį ir pateikite eismo įvykį liudijančius dokumentus.

Atsitikus įvykiui, praneškite mums, užpildydami formą svetainėje ir pristatykite mums visus reikalingus dokumentus: eismo įvykio deklaraciją, policijos pažymą (jei reikia), apgadinimų nuotraukas. Mes informuosime Jus apie priimtą sprendimą dėl išmokos ir pasiūlysime autoservisus, kuriuose gali būti atlikti remonto darbai. Jeigu nuspręsite remontuoti automobilio, išmoką pervesime į Jūsų banko sąskaitą. Po bylos uždarymo paprašysime grįžtamojo ryšio įvertinant mūsų suteiktų paslaugų kokybę. Visuomet informuojame savo klientus apie jų bylos eigą. Pasikeitus bylos būsenai, prireikus papildomos informacijos, apskaičiavus išmoką, informuosime Jus elektroniniu paštu arba telefonu.

Jeigu esate eismo įvykio kaltininkas, privalote pranešti apie įvykį savo draudimo bendrovei, nes šią pareigą reglamentuoja LR transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymas.

Nukentėjęs asmuo, norėdamas gauti išmoką iš draudimo bendrovės ar Biuro, per 3 darbo dienas po eismo įvykio turi raštu pranešti apie eismo įvykį atsakingai draudimo bendrovei arba Biurui, išskyrus atvejus, kai pranešti apie eismo įvykį jis negali dėl svarbių priežasčių.

Automobilio apžiūra ir žalos nustatymas

Žalai nustatyti gali užtekti kokybiškų transporto priemonės sugadinimų nuotraukų, kurias Jūs galite pateikti el. paštu. Tačiau, jei pateiktų nuotraukų žalos dydžiui nustatyti nepakaks, žalą administruojantis ekspertas apie tai Jus informuos bei užsakys transporto priemonės apžiūrą.

Draudimo įmokų pokyčiai po eismo įvykio

Kiek išauga draudimo įmokos po eismo įvykio priklauso nuo įvairių veiksnių, tokių kaip avarijos sunkumas, vairuotojo draudimo istorija, šalis, kurioje įvykis įvyko ir kt. Smulkūs eismo įvykiai, kai transporto priemonė patiria minimalią žalą, gali padidinti draudimo įmokas tik nedideliu procentu, tačiau rimtos avarijos, kuriose dalyvavo daugiau transporto priemonių, įvyko daugiau sužeidimų ar buvo padaryta didelė žala turtui, gali nemenkai pakelti draudimo įmoką.

Šalis arba regionas, kuriame įvyko avarija, gali paveikti draudimo įmokų dydį. Lietuvoje, kur draudimo kainos yra mažesnės, avarija gali lemti vidutinį įmokų padidėjimą.

Jei vairuotojas pripažįstamas kaltu dėl įvykio, jo draudimo įmokos gali smarkiai padidėti. Jei vairuotojas pateko į kelis eismo įvykius, draudimo įmokos gali kilti labai ženkliai. Šiuo atveju draudimo kompanijos gali vertinti vairuotoją kaip rizikingesnį klientą, dėl ko įmokos augs sparčiau nei po vienkartinio įvykio.

Draudimo rūšies įtaka įmokų didėjimui

Įmokų didėjimas po eismo įvykio priklauso ir nuo draudimo rūšies. Privalomojo draudimo įmokos gali kilti mažiau nei KASKO draudimo, kuris apima didesnį apsaugos spektrą. Taip pat svarbu pažymėti, kad KASKO draudimo kainos gali skirtis priklausomai nuo to, kokią dalį žalos padengia draudikas, tad verta palyginti įvairias draudimo galimybes.

Privalomasis automobilio draudimas pradedantiesiems vairuotojams paprastai būna brangesnis dėl didesnės autoįvykių rizikos.

Pakaitinio automobilio nuoma po eismo įvykio

Automobilio draudimo pretenzijų procesas: Įvykis be kaltės

Siekiant išvengti nesusipratimų ar papildomų išlaidų, pateikiama svarbiausia informacija, norint išsinuomoti pakaitinį automobilį po eismo įvykio. Ši informacija taikoma tik klientams, kurie nukentėjo nuo eismo įvykio kaltininko, apdrausto privalomuoju draudimu mūsų bendrovėje.

Kam atlyginama pakaitinio automobilio nuoma?

Pakaitinio automobilio nuoma atlyginama, jei transporto priemonė remontuojama remonto įmonėje arba remontas netikslingas dėl didelių sugadinimų, ir nukentėjęs neturi kitos nuosavos transporto priemonės, o be pakaitinės transporto priemonės patirs didelius nepatogumus, mobilumo apribojimus greitai nuvykti į reikiamą vietą ar papildomas išlaidas.

Nuomos kainos ir automobilio pasirinkimas

Atlyginamos vidutinės rinkoje esančios paros nuomos išlaidos. Palyginimui, vidutinės klasės lengvosios transporto priemonės nuomos paros kaina yra 25 - 30 EUR su PVM. Nuomojantis aukštesnės nei vidutinės klasės, tačiau ne aukštesnės klasės nei analogišką sugadintajam pagal markę, modelį, pagaminimo metus automobilį, nuomos paros kaina privalo atitikti rinkoje esančias kainas.

Jei transporto priemonė sugadinta nepataisomai, nuomotis galite iš karto tokiomis pačiomis sąlygomis, kaip ir atliekant faktinį remontą remonto įmonėje. Apie nuomos pradžią prašome informuoti mus el. paštu. Jei neturite galimybės išsinuomoti patys, tokiu atveju prašome su mumis susisiekti el. paštu. Jei turite abejonių, ar bus atlygintinos pakaitinio automobilio nuomos išlaidos, arba turite kitų klausimų, susijusių su nuomos sąlygomis, į mus galite kreiptis el. paštu.

Nuomos laikotarpis

Svarbu! Pakaitinio automobilio nuomos laikotarpis apskaičiuojamas pagal būtinąjį transporto priemonės remonto laiką, atsižvelgiant į remonto įmonės sudarytą remonto darbų sąmatą pagal joje nurodytą faktiškai reikalingą remontui atlikti remonto darbų trukmę. Turite žinoti iš anksto, kad pailgėjęs nuomos laikotarpis, kuris nėra pagrįstas ir nebūtų atsiradęs, jei remonto įmonė būtų dėjusi visas galimas pastangas remontą atlikti laiku, pagal jų pačių sudarytą remonto darbų sąmatą, ir kuris atsirado dėl remonto įmonės kaltės, nėra kompensuojamas ar kompensuojamas dalinai.

Palyginimui, įprastai kompensuojamas nuomos laikotarpis:

- jei sugadinta iki trijų dalių, kurias reikia remontuoti ir dažyti, remonto trukmė iki 3 - 5 d. d.

- jei sugadinta iki 5 dalių, remonto trukmė iki 5 - 8 d. d.

- jei sugadinta daugiau nei 5 dalys, remonto trukmė gali būti virš 8 d. d.

Žalos atlyginimas ir teisinės normos

Žalos atlyginimo principai

Transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas (toliau - TPVCAPDĮ) reguliuojamas TPVCAPDĮ ir šio įstatymo įgyvendinamaisiais teisės aktais (Eismo įvykio metu padarytos žalos nustatymo ir draudimo išmokos mokėjimo taisyklėmis ir kitais teisės aktais).

Nukentėjusiam trečiajam asmeniui atlygintini nuostoliai, kaip šio asmens patirtos išlaidos, turi atitikti tokius požymius: jos turi būti priverstinės, būtinos ir protingos. Kasacinis teismas yra išaiškinęs, kad nuostoliai, kaip nukentėjusio asmens padarytos išlaidos, turi atitikti tokius požymius: 1) jos yra priverstinės, 2) jos yra būtinos, 3) jos yra protingos (pvz.: Lietuvos Aukščiausiojo Teismo 2016 m. kovo 29 d. nutartis civilinėje byloje Nr. e3K-3-176-701/2016).

Nors pakaitinės transporto priemonės nuomos išlaidos tiesiogiai nėra nurodytos transporto priemonių valdytojų civilinę atsakomybę reglamentuojančiuose teisės aktuose, kaip draudiko atlygintinos išlaidos, tačiau TPVCAPDĮ 2 straipsnio 5 dalis eismo įvykio žalą, be ko, alternatyviai apibrėžia ir kaip žalą, kuri atsirado vėliau, kaip eismo įvykio padarinys, o CK 6.249 straipsnio 1 dalyje numatyta, jog žala yra asmens turto netekimas arba sužalojimas, turėtos išlaidos (tiesioginiai nuostoliai), taip pat negautos pajamos, kurias asmuo būtų gavęs, jeigu nebūtų buvę neteisėtų veiksmų.

Pagal CK 6.249 straipsnio 4 dalies 3 punktą be tiesioginių nuostolių ir negautų pajamų, į nuostolius taip pat įskaičiuojamos ir protingos išlaidos, susijusios su nuostolių išieškojimu ne teismo tvarka. Svarbu atkreipti dėmesį, kad išlaidos, turėtos nuomojant automobilį, turi būti priverstinės, pagrįstos, būtinos, protingos, realios ir sąžiningos.

Apskaičiuodamas draudimo išmoką, transporto priemonių civilinės atsakomybės draudikas turi laikytis CK 6.251 straipsnyje įtvirtinto visiško nuostolių atlyginimo principo. Žalos atlyginimu turi būti siekiama grąžinti ją patyrusį asmenį į iki pažeidimo buvusią padėtį.

TPVCAPDĮ 19 straipsnio 6 dalyje nustatyta, kad draudikas per eismo įvykį nukentėjusiam trečiajam asmeniui moka tik įrodymais pagrįstos per eismo įvykį padarytos žalos dydžio išmoką, neviršijančią šio įstatymo 11 straipsnyje nustatytų draudimo sumų, ir turi teisę atmesti nepagrįstus reikalavimus dėl žalos, padarytos per eismo įvykį, atlyginimo.

Pagal LR Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymo 2 straipsnio 2 dalį, draudimo išmoka tai nukentėjusiam trečiajam asmeniui išmokama pinigų suma, skirta atlyginti žalą padarytą asmeniui, turtui ir neturtinei žalai. To paties straipsnio 5 dalyje įtvirtinta pagal šį įstatymą atlyginamos žalos sąvoka - eismo įvykio žala - per eismo įvykį padaryta žala nukentėjusiojo trečiojo asmens turtui, nukentėjusiam trečiajam asmeniui ir (ar) neturtinė žala arba žala, kuri atsirado vėliau kaip eismo įvykio padarinys. Esant tokiai reglamentacijai specialiame įstatyme detaliau žalos atlyginimo klausimas sprendžiamas pagal bendrąsias civilinės atsakomybės normas. Lietuvos Aukščiausiasis Teismas, aiškindamas nuostolių sąvoką, pažymėjo, kad asmeniui atlygintini turtiniai praradimai pasireiškia kaip nuostoliai, jeigu dėl neteisėtų veiksmų jis privalo daryti tam tikras išlaidas ir tuo bloginti savo turtinę padėtį.

Bylos administravimas ir išmokos

Kai ginčas yra susijęs su atlygintinos žalos (nuostolių) dydžiu ir nėra susijęs nei su atsisakymu mokėti draudimo išmoką, nei su draudimo išmokos sumažinimo atvejais, nagrinėjant ginčą taikytina bendroji įrodinėjimo naštos taisyklė - šalys turi įrodyti tas aplinkybes, kuriomis grindžia savo reikalavimus bei atsikirtimus, išskyrus atvejus, kai remiamasi aplinkybėmis, kurių nereikia įrodinėti (pvz.: Lietuvos Aukščiausiojo Teismo 2018 m. kovo 19 d. nutartis civilinėje byloje Nr. e3K-3-63-969/2018).

Draudimo išmoka yra išmokama per 30 dienų nuo nukentėjusiojo eismo įvykyje asmens pretenzijos pateikimo dienos, nebent per nurodytą laikotarpį ištirti aplinkybių neįmanoma.

Atvejus, kai kaltininkas nėra draustas, žalos atlyginimo klausimus nagrinėja LR transporto priemonių draudikų biuras (toliau - Biuras). Jūs galite kreiptis į bet kurios draudimo bendrovės, vykdančios civilinės atsakomybės privalomojo draudimo veiklą, padalinį. Jūs taip pat galite susisiekti su savo draudimo bendrove telefonu, kur gausite visą Jus dominančią informaciją, arba Biuro vardu bendrovė pati administruos Jūsų patirtą žalą.

Automobilio remontas

Nukentėjęs asmuo gali pats pasirinkti remonto įmonę, tačiau pasirinkta remonto įmonė, prieš atlikdama remonto darbus, turi pateikti visus būtinus dokumentus, nuotraukas ir remonto sąmatą suderinimui su draudimo bendrove.

Pasirinkus remontą, mūsų partneriai suderins sąmatą ir atliks remontą. Turime platų automobilių remonto partnerių tinklą visoje Lietuvoje. Nuolat prižiūrime jų darbo kokybę ir geriname paslaugų teikimo mūsų klientams sąlygas. Jeigu nenorite remontuoti automobilio draudimo bendrovės nurodytame servise ir pasirinkote draudimo išmoką, veikiausiai padėsime Jums sutaupyti.

Draudimo sutarčių sudarymas ir valdymas

Privalomasis vairuotojų civilinės atsakomybės draudimas (TPVCA)

Privalomojo vairuotojų civilinės atsakomybės draudimo (TPVCA) sutartis sudaroma su transporto priemonės savininku. Draudėjas taip pat gali būti kitas asmuo, naudojantis transporto priemonę pagal lizingo sutartį. Jeigu transporto priemonė priklauso keliems asmenims, sutartis sudaroma su vienu iš jos savininkų. Jei transporto priemonės savininkas dėl tam tikrų priežasčių negali sudaryti sutarties, ji gali būti sudaryta savininko vardu su draudėjo atstovu, turinčiu visus sutarčiai sudaryti reikalingus dokumentus. Automobilio draudimas kito asmens vardu negalimas, išskyrus atvejus, kai transporto priemonė valdoma pagal lizingo / išperkamosios (veiklos) nuomos sutartį. Tuomet draudimo sutartis sudaroma registruoto naudotojo vardu.

TPVCA draudimo sutartį galima pasirašyti visuose „Compensa Vienna Insurance Group“ klientų aptarnavimo skyriuose, galimas ir automobilio draudimas internetu svetainėje www.compensa.lt, taip pat tai galima padaryti partnerių - draudimo tarpininkų ir brokerių - aptarnavimo skyriuose. Dėl draudimo galima kreiptis ir el. paštu.

Privalomasis automobilio draudimas internetu yra paprastas ir greitas būdas apdrausti savo automobilį būnant namuose, biure ar bet kur kitur, kur yra interneto ryšys. Siūlome Jums naudotis naršyklėmis „Google Chrome“, „Mozilla Firefox“ ar naujausia „Microsoft Edge“ versija.

Draudimo sutarties galiojimas ir Žalioji kortelė

TPVCA draudimo sutartis galioja visose šalyse, kurios yra nurodytos draudimo liudijime. Įprastai tai būna Europos Sąjungos šalys ir Šveicarijos Konfederacija arba Europos Sąjungos šalys ir Šveicarijos Konfederacija bei Žaliosios kortelės sistemos valstybės. Žalioji kortelė įeina automatiškai, tačiau jos galiojimas priklauso nuo to, kuri teritorija yra parinkta draudimo sutartyje. Žaliosios kortelės sistemai priklausančių valstybių sąrašą galite rasti čia. Žalioji kortelėje galioja toje teritorijoje, kuri yra parinkta draudimo sutartyje. Vykstant į Didžiąją Britaniją ar kitas Europos Sąjungai nepriklausančias šalis svarbu pasirinkti galiojimo teritoriją Europos Sąjunga + Žaliosios kortelės šalys.

Draudimo kainos ir nuolaidos

TPVCA privalomojo draudimo kaina arba įmokos dydis priklauso nuo vairavimo stažo, automobilio tipo ir galingumo, draudimo laikotarpio, draudimo įvykių ir kitų svarbių veiksnių. Lojaliems ir drausmingiems vairuotojams taikome papildomas nuolaidas - atitikus reikiamas sąlygas privalomąjį automobilio draudimą pasiūlysime pigiau.

El. paspirtukų draudimas

Jei Jūsų turimo el. paspirtuko didžiausias projektinis greitis yra daugiau kaip 25 km/h arba kurių didžiausias grynasis svoris - daugiau kaip 25 kg, o didžiausias projektinis greitis - daugiau kaip 14 km/h, tai drausti jį privalote. Techninius el. paspirtuko parametrus galite sužinoti transporto priemonės techniniuose dokumentuose, kuriuos gavote įsigydami gaminį, arba gamintojo internetiniame puslapyje.

Savininko pasikeitimas

Pasikeitus transporto priemonės savininkui, buvęs transporto priemonės savininkas gali nutraukti sutartį arba ją perduoti naujam transporto priemonės savininkui.

Nepriklausomas auto vertinimas ir konsultacijos

Pirminė nemokama konsultacija telefonu ir patarimai, kaip toliau elgtis atsitikus įvykiui, remonto kaštų skaičiavimas, rinkos vertės ir prekinės vertės netekimo nustatymas. Aukščiau išvardinti dažniausiai dėl nepriklausomo vertinimo poreikio, bet tai nėra baigtinis sąrašas. Visos nepriklausomo auto vertintojo ataskaitos gali būti pateiktos užsakovui elektroniniu arba popieriniu formatu oficialiai patvirtintos nepriklausomo patyrusio automobilių vertintojo parašu.

Teikiamos išsamios konsultacijos ir praktiniai patarimai. Formuojamos pozicijos su draudimo bendrove ginant savo pažeistas teises dėl autoįvykio metu patirtos žalos atlyginimo ir draudimo bendrovės/draudiko teisinių argumentų nuginčijimas. Rengiami reikalavimai ir kiti reikiami teisinio pobūdžio dokumentai draudikui žalos administravimo byloje. Konsultuojama ir pagal faktinę situaciją rengiami argumentuoti reikalavimai draudimo bendrovėms (draudikui) dėl atlyginimo už pakaitinį automobilį. Kreipkitės į mus, pasitarkite. Visa teisinė ir vertinimo eksperto pagalba dėl žalos dydžio nustatymo, patirtų nuostolių ir neturtinės žalos fiksavimo ir/ar išsireikalavimo. Konsultuojama ir rengiami prašymai draudimo bendrovėms (draudikui), auto servisams, remonto dirbtuvėms dėl automobilio nuomos atlyginimo, taksi ir pavežėjimo paslaugų atlyginimo, pakaitinio automobilio suteikimo ir dėl kitų būtinųjų išlaidų.

Aktuali teisinio aiškinimo informacija pateikiama Panevėžio apygardos teismo Civilinių bylų skyriaus išnagrinėtoje byloje pagal ieškovės UAB „Gorinta“ ieškinį atsakovei AAS „BTA Baltic Insurance Company” dėl žalos atlyginimo byloje e2A-513-278/2020. Taip pat Panevėžio apygardos teismo Civilinių bylų skyriaus byla e2S-207-280/2020 pagal „Nimus“ apeliacinį skundą dėl Vilniaus miesto apylinkės teismo 2019-03-14 sprendimo civilinėje byloje Nr. e2-4759-866/2019.

tags: #auto #draudimo #konsultacija #del #autoivykio